Bananicultura brasileira: mercado interno consolidado e ameaças competitivas externas

Ativos Campo Futuro

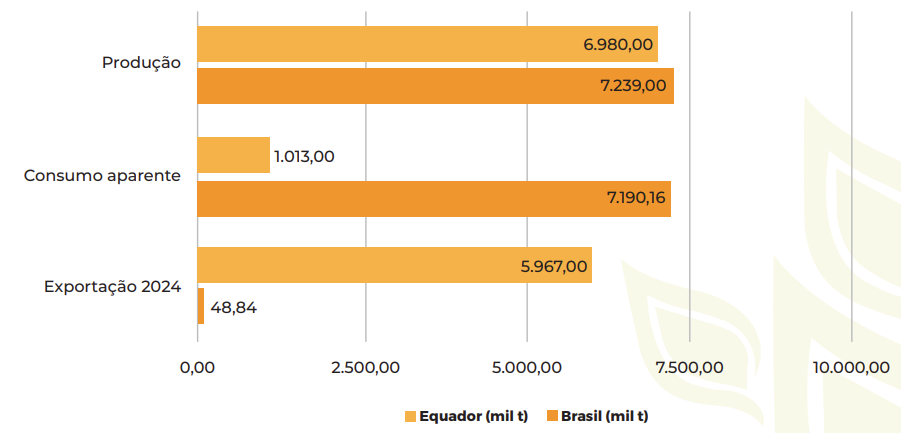

A bananicultura é uma das atividades mais relevantes da fruticultura brasileira, com ampla presença territorial e forte peso socioeconômico. Segundo o Levantamento Sistemático da Produção Agrícola (LSPA/IBGE), a produção nacional atingiu 6,99 milhões de toneladas em 2024 e 7,23 milhões de toneladas em 2025, consolidando-se entre as principais frutas cultivadas no país. O valor bruto da produção superou R$ 16 bilhões em 2024, com destaque para Minas Gerais e São Paulo, com R$ 2,5 bilhões e R$ 2,1 bilhões em valor de produção, respectivamente. Com mais de 473 mil hectares cultivados, a cultura gera emprego e renda para milhares de famílias, reforçando sua importância econômica e social.

Além da expressiva representatividade econômica e territorial, essa robustez produtiva garante autossuficiência no abastecimento doméstico, permitindo que o país atenda plenamente à sua demanda interna (Gráfico 1). Por ser um grande mercado consumidor, e com potencial de expansão, o país também desperta interesse de exportadores internacionais, que enxergam oportunidades estratégicas de inserção comercial. Entre os potenciais países exportadores interessados nesse mercado, destaca-se o Equador – maior exportador de banana – com presença consolidada em mercados internacionais e uma estrutura logística e fitossanitária altamente organizada.

Gráfico 1: Produção, Consumo e Fluxos Comerciais de Banana – Brasil x Equador (2024/2025).

Fonte: IBGE (LSPA 2025); FAOSTAT (2024); ComexStat; Comtrade (2024). Elaboração: CNA/CIM-UFLA.

Ao observar o mercado equatoriano de banana, além do volume, o país também é reconhecido por oferecer um produto premium, com padrão de qualidade uniforme, rastreabilidade e certificações reconhecidas internacionalmente.

As importações brasileiras de banana equatorianas atualmente não são representativas, pois os requisitos fitossanitários estão suspensos, no entanto, o tema vem sendo debatido entre os governos, reforçando a necessidade de avaliação dos impactos gerados com a retomada das importações.

Segundo relatos do mercado equatoriano, o período de janeiro a junho seria a janela preferencial de envio ao Brasil, coincidindo com os meses de maior oferta doméstica e preços mais baixos ao produtor nacional. Esse alinhamento estratégico amplifica os efeitos competitivos, mesmo que o preço CIF1 do produto importado seja superior à média nacional.

Para além dos aspectos comerciais e de mercado, há também uma dimensão sanitária crítica que precisa ser considerada: a possível entrada de Fusarium oxysporum f. sp. cubense TR4, uma doença de solo, praga quarentenária ausente no Brasil e com focos identificado no Equador – embora ainda não haja reconhecimento oficial de ocorrência no país -, representa um risco elevado para a segurança produtiva nacional. Por não haver métodos de controle eficientes nem variedades resistentes, a introdução dessa praga poderia comprometer a produção nacional, com impactos econômicos e sociais severos — sobretudo entre pequenos e médios produtores.

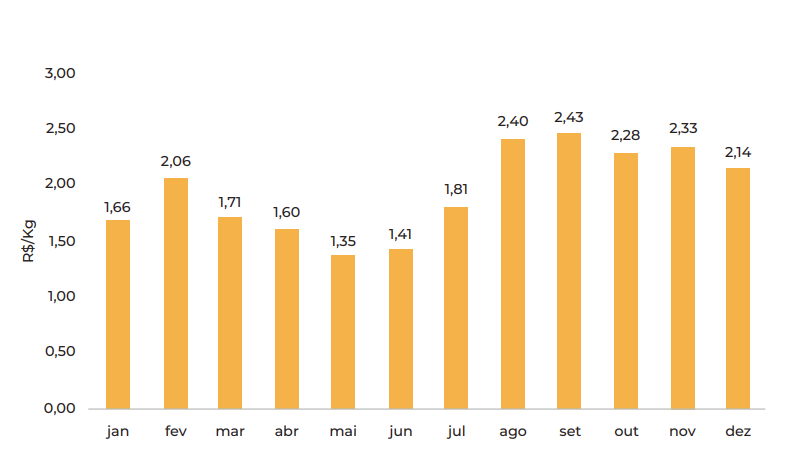

Esse risco sanitário se soma a uma dinâmica de mercado que, por si só, já apresenta desafios estruturais — como a forte sazonalidade de preços internos. Segundo o Projeto Campo Futuro (CNA/SENAR), entre 2022 e 2025, os preços médios pagos ao produtor da banana nanica variaram de R$ 1,35/kg a R$ 2,43/kg, refletindo períodos de safra cheia e entressafra (Gráfico 2).

Gráfico 2: Preços Médios da Banana Nanica (Campo Futuro 2022 – 2025*)

Fonte: Projeto Campo Futuro (CNA/SENAR – CIM/UFLA)

Nos meses de janeiro a junho, quando há maior oferta interna, os preços domésticos tendem a cair — justamente o momento em que a banana equatoriana poderia entrar no mercado. Em setembro de 2025, por exemplo, o preço médio ao produtor foi de R$ 2,64/kg, com variações regionais importantes.

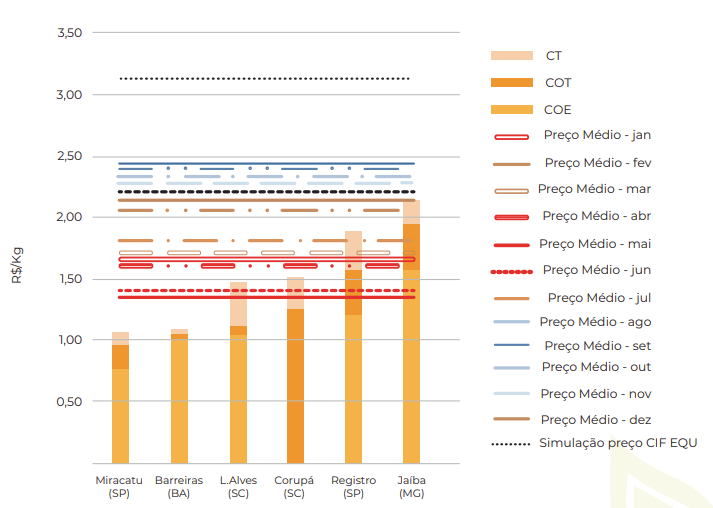

Os custos de produção variam amplamente entre regiões acompanhadas pelo Projeto — Miracatu (SP), Barreiras (BA), Luís Alves (SC), Corupá (SC), Registro (SP) e Jaíba (MG) — refletindo estruturas produtivas distintas. Em muitos casos, o Custo Operacional Total(COT) se aproxima ou supera os preços médios recebidos pelo produtor nos períodos de safra cheia, comprometendo margens e rentabilidade (Gráfico 3).

Gráfico 3: Custos de produção vs. preços médios e simulação do preço CIF Equador–Brasil.

Fonte: Projeto Campo Futuro (CNA/SENAR – CIM/UFLA); ComexStat; MAGP (2025).

Essa realidade de custos domésticos cria um referencial importante para a comparação com o preço de entrada do produto equatoriano. No Equador, o governo estabelece preços mínimos de sustentação para exportação: $ 7,502 por caixa de 43 lb (valor base ao exportador) e US$ 9,75 FOB3 (valor mínimo de exportação). Considerando custos de frete e seguro (US$ 0,0470/kg) e taxa de câmbio de R$ 5,354/US$, obtém-se um preço CIF estimado de R$ 3,13/kg.

Embora esse preço esteja acima da média nacional (R$ 1,95/kg), trata-se de um produto posicionado em faixas de maior valor. Sua entrada tende a disputar nichos premium — como redes varejistas de padrão elevado, supermercados especializados e segmentos industriais mais exigentes — hoje atendidos por produtores que investiram em tecnologia, manejo e padronização para ofertar frutas de maior qualidade e melhor remuneração.

Diante dessa diferenciação de qualidade e posicionamento de mercado, é possível antecipar alguns impactos estratégicos sobre o produtor nacional:

Deslocamento de mercado: a banana premium equatoriana pode ocupar o espaço da banana de primeira brasileira em canais de maior valor agregado. Isso empurra parte da produção nacional de melhor qualidade para mercados secundários, pressionando o preço médio recebido pelo produtor.

Aumento da diferenciação de preços internos: a oferta de lotes posicionados em faixas de maior valor tende a alargar o intervalo entre a banana de primeira e a de segunda. Como a média nacional reflete ampla participação de segunda categoria, essa entrada pode acentuar a pressão justamente nesse segmento de preço, e consequente redução nos preços pagos ao produtor.

Pressão competitiva concentrada: a entrada do produto importado na janela de menor preço doméstico (jan–jun) amplia o risco competitivo, mesmo com preços CIF superiores.

Risco de exclusão de produtores da atividade: a entrada de fruta de maior valor expõe a fragmentação do setor, pressionando pequenos e médios produtores com custos mais altos e menor capacidade de agregar valor. O resultado tende a ser margens comprimidas, remunerações menores e possível evasão da atividade, com maior concentração da produção.

Em síntese, esses efeitos não se restringem a ajustes marginais de preço, mas indicam uma reconfiguração da estrutura de mercado. Mesmo com um preço CIF superior à média doméstica, a importação da fruta pode alterar a dinâmica interna, deslocando a banana de primeira nacional para canais de menor valor e pressionando o preço médio.

Essa pressão é mais intensa no primeiro semestre, período de maior oferta doméstica e preços mais baixos. Ao mesmo tempo, o risco fitossanitário é elevado e deve ser considerado nas decisões de abertura comercial.

Esse cenário é particularmente desafiador para pequenos e médios produtores, que representam a maior parte da base produtiva da bananicultura no país e já enfrentam dificuldades para classificar, embalar e acessar mercados de maior valor. Isso significa que, mesmo que a fruta equatoriana chegue com preços mais altos, o impacto será sentido indiretamente: redução do espaço de comercialização da banana de primeira nacional e pressão sobre os preços da banana de segunda, principal fonte de receita desses produtores.

Em um mercado mais competitivo e segmentado, os produtores de menor escala podem ter sua renda agrícola significativamente afetada, agravando desigualdades regionais e comprometendo a sustentabilidade econômica e social da cadeia.

Veja também

Panorama do Agro | Edição 09

1 de abril 2026

Relatório - Atuação Legislativa Março de 2026

1 de abril 2026

Acesso ao Crédito Rural por restrição PRODES

1 de abril 2026

Panorama do Agro | Edição 08

27 de março 2026

Panorama do Agro | Edição 07

20 de março 2026

VBP DA AGROPECUÁRIA DEVE CAIR 4,8% EM 2026

20 de março 2026

Panorama do Agro | Edição 06

6 de março 2026

Panorama do Agro | Edição 05

6 de março 2026

Impulsionado pelo crescimento de 11,7% da agropecuária, PIB brasileiro fecha 2025 com alta de 2,3%

4 de março 2026

VBP DA AGROPECUÁRIA DEVE CAIR 4,6% EM 2026

2 de março 2026

Panorama do Agro | Edição 04

27 de fevereiro 2026

IPCA TEM ALTA DE 0,33% EM JANEIRO

19 de fevereiro 2026