Pesquisa Trimestral do Abate, Leite e Ovos Resultados do 4º trimestre de 2024

IBGE Pesquisa Trimestral do Abate, Leite e Ovos Resultados do 4º trimestre de 2024

No dia 18 de março, o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou os dados consolidados de abates de bovinos, suínos e frango, da captação de leite e da produção de ovos no Brasil referentes ao 4º trimestre de 2024.

Na bovinocultura de corte, suínos e aves, os abates foram recordes. No caso dos ovos, o forte aumento na produção pressionou as cotações para baixo ao longo de 2024.

Na pecuária leiteira o total anual representou o segundo ano de aumento consecutivo e segundo maior resultado da série histórica, de 24,37 bilhões de litros de leite, recuperando parte das quedas verificadas em 2021 e 2022.

Entre outubro e dezembro de 2024, foram abatidos 9,56 milhões de bovinos no país, um aumento de 4,4% na comparação com o mesmo período do ano anterior.

No acumulado de 2024, os abates totalizaram 39,27 milhões de cabeças, o que representa um crescimento de 15,2% em relação a 2023. O volume foi recorde, conforme apresentado na Figura 1.

A maior oferta de animais para abate, fruto da retenção de fêmeas como matrizes em 2021/2022, e o descarte destas fêmeas nos últimos anos, frente a queda no preço do bezerro, colaboraram com este cenário.

No acumulado de 2024, as fêmeas representaram 43,0% dos abates totais de bovinos, frente aos 41,6% de participação em 2023 e 13,3% acima da média dos últimos 5 anos (38,0%). Na comparação anual, os abates de vacas aumentaram 15,9% em 2024, enquanto os abates de novilhas cresceram 26,5% no mesmo período (Tabela 1).

A maior disponibilidade de animais para abate pressionou para baixo as cotações do boi gordo, que caiu 11,6% no primeiro semestre de 2024. A partir de agosto, teve início um movimento de recuperação, em função da redução da oferta de bovinos terminados na lacuna entre o primeiro e segundo giro do confinamento. Os preços seguiram firmes até o final de novembro, quando a chegada de um volume maior de animais terminado em confinamento pressionou para baixo as cotações. Na média de 2024, o Indicador Cepea para o boi gordo fechou em R$256,54/@ em São Paulo, oscilando entre R$220,70 e R$328,76 por arroba ao longo do ano.

Com o aumento da participação de fêmeas nos abates totais, que orbitou 43% em 2024, o peso médio das carcaças brasileiras foi reduzido em cerca de 1%, saindo de uma média 262,81 quilos em 2023 para 260,70 quilos em 2024.

Frente ao elevado abate de fêmeas, a expectativa é de uma menor disponibilidade de bovinos no Brasil em 2025, o que corrobora com a tendência de preços mais altos para os animais de reposição e boi gordo este ano, em especial no segundo semestre, período de menor disponibilidade de animais terminados em pastagem (entressafra).

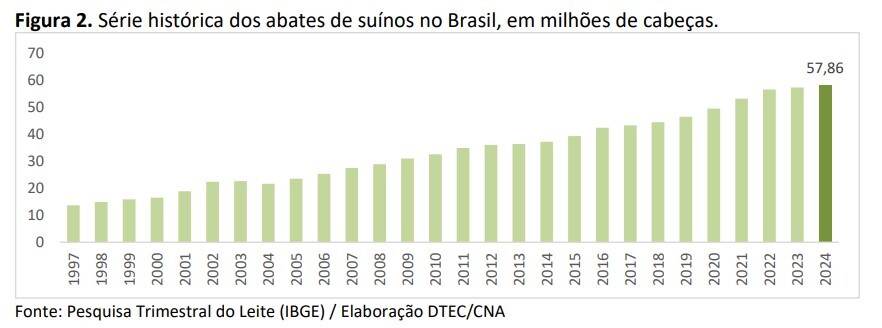

Os abates de suínos cresceram 0,9% no Brasil no último trimestre de 2024, na comparação anual, com 14,27 milhões de cabeças abatidas entre outubro e dezembro.

No acumulado do ano, os abates somaram 57,86 milhões de animais. O incremento foi de 1,2% frente a 2023 e o volume foi recorde. Veja a figura 2.

Os preços em patamares mais altos nas granjas é um fator de estímulo para o alojamento no mercado independente em 2025. No entanto, cabe atenção a perda de competitividade da carne suína no mercado interno, em relação as outras proteínas animais, o que poderá impactar o consumo doméstico. Para as exportações, as expectativas são positivas para os embarques brasileiros.Um ponto de atenção é com relação aos custos de produção, especialmente o milho, cuja média de preços saltou21% entre dezembro/24 e final de março/25, com as cotações do Cepea indicando a saca de 60 quilos a R$89,38 na região de Campinas-SP.

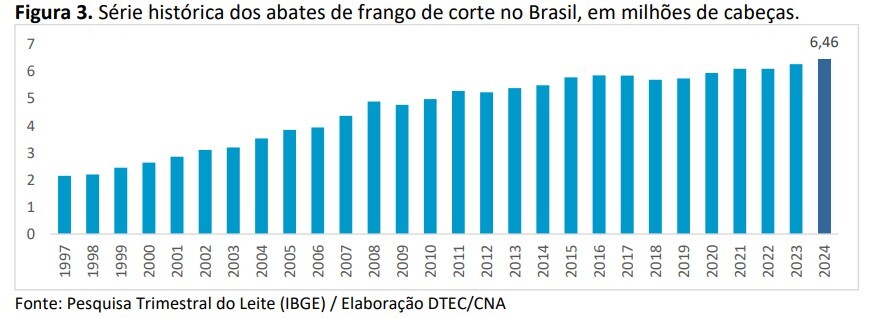

No Brasil, os abates de frango tiveram bom desempenho no quarto trimestre de 2024, com crescimento de 5,5% na comparação anual (1,61 bilhão de aves abatidas).

No acumulado de 2024, foram abatidas 6,46 bilhões de aves no país (recorde), um aumento de 2,8% frente a 2023. Veja a figura 3.

No mercado de ovos, a produção brasileira totalizou 56,09 bilhões de unidades em 2024, um aumento de 10,0% na comparação anual.

A maior disponibilidade pressionou para baixo as cotações dos ovos no ano passado. Na média das praças pesquisadas pelo Cepea, houve queda de 14,6% no preço médio da caixa com 30 dúzias de ovos brancos em 2024, frente a 2023. A queda nas cotações resultou em ajustes no alojamento de galinhas poedeiras ao longo de 2024 que culminaram em um volume menor de produção no início de 2025.

A demanda interna por ovos tem se mostrado firme em 2025. Por outro lado, a oferta ainda está se ajustando a este cenário, o que tem resultado em alta nos preços do produto. Além do consumo aquecido, o aumento nos custos de produção, com destaque para alimentação, energia elétrica e mão de obra, colabora com este cenário.

O Brasil captou 6,78 bilhões de litros de leite no último trimestre de 2024, variação de 4,56% na comparação anual, levando ao acúmulo de 25,37 bilhões de litros no total do ano (+3,1%), segundo maior resultado da série histórica, 1% abaixo do recorde alcançado em 2020.

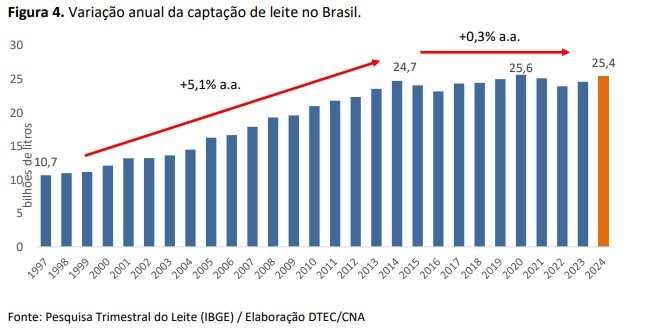

Em que pese o resultado positivo, nos últimos 10 anos a produção nacional de leite vem andando de lado, com crescimento anual médio de apenas 0,3%, contrastando com o crescimento exponencial de 130% de 1997 a 2014, período em que variação média anual foi de 5,1%, conforme a figura 4, a seguir.

O resultado de 2024 sinaliza a recuperação paulatina das intensas quedas de produção ocorridas entre o segundo trimestre de 2021 e ao longo de todo 2022 (1,85 bilhões de litros), e pode ser atribuída em grande parte à reversão do cenário de alta nas cotações dos grãos e cereais. Nos últimos dois anos, a alimentação concentrada se tornou mais acessível, na ordem de 15% na média de 2023 e de 11% em 2024, permitindo a retomada da oferta no campo.

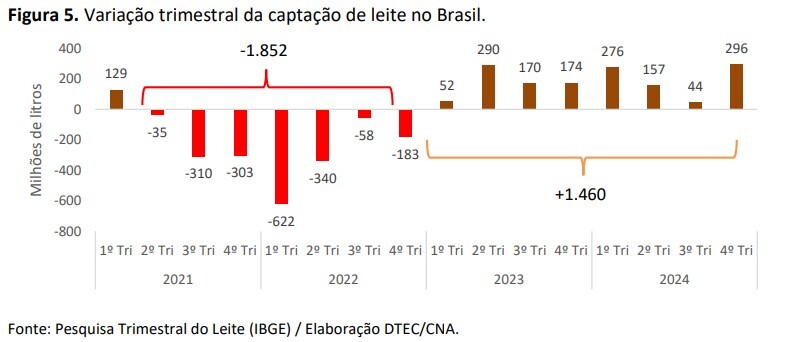

Desde então, a produção vem respondendo gradativamente, produzindo 1,46 bilhões de litros de leite a mais nos últimos dois anos e recuperando parte do déficit anterior, mas ainda mantendo o saldo negativo em 262 milhões de litros. A figura 5, a seguir, ilustra a variação na captação trimestral de leite no Brasil, em milhões de litros de leite.

No acumulado do ano verificou-se aumento da captação em praticamente todas as regiões do país, à exceção da região Centro-oeste, onde os 2,6 bilhões de litros sinalizam queda de 1,6%. O Sul manteve o protagonismo na captação, respondendo por 40% do volume total e variando positivamente 3% na comparação anual, captando 10,31 bilhões de litros. Da mesma forma, a região Sudeste, na qual os 9,2 bilhões de litros representam variação de 4,2%, mantendo a região na segunda colocação ao responder por 36,6% da captação brasileira. Variações percentuais significativas foram verificadas também nas regiões NE e N, de 6,3% e 2,1%, respectivamente, sendo captados 2,2 bilhões de litros na primeira e cerca de 900 milhões na segunda.

Em relação aos estados, o bom desempenho de 2024 foi puxado por variações expressivas nos três principais produtores, com Minas Gerais avançando 7,5% e alcançando 6,3 bilhões de litros. Variação percentual semelhante foi verificada no Paraná, onde a captação de 3,9 bilhões de litros representa 7% de variação anual. Santa Catarina seguiu no mesmo sentido, avançando cerca de 3% e fechando o ano com a captação de 3,3 bilhões de litros.

Destaque positivo segue também para Sergipe e Pará, cujos respectivos crescimentos de 11% e 17% representam, juntos, 80 milhões de litros de leite a mais captados pelo país. Por outro lado, quedas expressivas nos volumes foram verificadas em São Paulo (-2,2%) e no Rio Grande do Sul, que ainda reflete a tragédia climática que acometeu a produção, incorrendo queda anual de 1,7% (54 milhões de l) e encerrando o ano com a captação de 3,1 bilhões de litros.

O primeiro trimestre de 2025 tem sido marcado por importações elevadas e consumo ainda aquecido em função dos estímulos econômicos. O Boletim Focus mais recente estima um crescimento de 2% no PIB brasileiro, e dado o foco da produção nacional no abastecimento interno, a expectativa é de uma demanda firme.

As importações de leite acumulam 412 milhões de litros até fevereiro, ao passo em que os derivados lácteos têm apresentado um bom escoamento, com a cesta de produtos lácteos atacadistas se valorizando 6% no período.

Em março a captação já dá sinais de retração ante a média mensal anual, em função da redução no regime de chuvas e perda de vigor das pastagens, ensejando maior competição das indústrias pela matéria prima. Nesse contexto, a expectativa é de preços aquecidos para o produtor nos próximos meses.

Acesse

aqui

os dados da Pesquisa Trimestral do Abate de Animais e clique aqui para acessar os dados da Pesquisa Trimestral do Leite (IBGE).

Veja também

Fertilizantes pressionam custo da safra 2026/2027

21 de maio 2026

VBP mantém projeção de queda para 2026

20 de maio 2026

Avicultura de corte: onde está o ganho de escala?

19 de maio 2026

Panorama do Agro | Edição 15

15 de maio 2026

IPCA TEM ALTA DE 0,67% EM ABRIL

15 de maio 2026

10 Anos da Lei de Integração

15 de maio 2026

Panorama do Agro | Edição 14

8 de maio 2026

Março tem criação de 228,2 mil empregos formais

8 de maio 2026

Mercado de Trabalho do Agronegócio Brasileiro | 4° Trimestre 2025

5 de maio 2026

Relatório - Atuação Legislativa Abril de 2026

4 de maio 2026

Panorama do Agro | Edição 13

2 de maio 2026

PIB do Agronegócio cresce 12,20% em 2025, impulsionado pela pecuária

27 de abril 2026